美尚生态存在费用增速过快、商誉高企减值压力大、资金饥渴、大股东质押和减持等问题

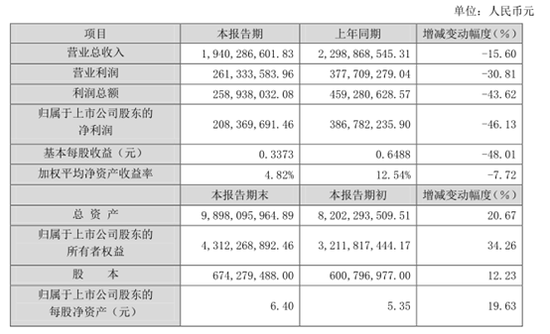

2月26日,美尚生态披露2019年度业绩快报,报告期内公司实现营业总收入19.4亿元,同比下降15.60%;利润总额2.59亿元,同比下降43.62%;归属于上市公司股东的净利润2.08亿元,同比下降46.13%。

2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%,这是继去年同比增速首次为负0.21%后,营收的下滑再次扩大。尤其是对比2016年、2017年营收增速81.77%和118.38%的情况下,近两年的营收增速堪称断崖式下跌。

除此之外,美尚生态还存在费用增速过快、商誉高企减值压力大、资金饥渴、大股东质押和减持等问题。

业绩下降近5成 商誉减值费用增长成主因

美尚生态主营业务为生态修复与重构和园林景观建设。生态修复与重构主要包括湿地生态修复与保护、城市湿地公园、面源污染生态拦截与治理、河道综合治理、矿山修复、边坡治理及土壤修复等。

首先看一下业绩快报的财务数据的变化,2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%,这是继去年同比增速首次为负0.21%后,营收的下滑再次扩大。尤其是对比2016年、2017年营收增速81.77%和118.38%的情况下,近两年的营收增速堪称断崖式下跌。

相比于营收的下滑,利润的下降则显得更为严重。2019年美尚生态实现利润总额2.59亿元,同比下降43.62%;归属于上市公司股东的净利润2.08亿元,同比下降46.13%。

值得注意的是,从毛利率来看,美尚生态并没有下滑,甚至略有上升。2017年、2018年及2019年前三季度的财报显示,美尚生态的毛利率分别为27.27%、34.26%和35.67%,显然拖累美尚生态净利下滑幅度大于营收降幅的不是项目盈利,而是其他因素。

从期间费用来看,2017年、2018年及2019年前三季度的期间费用率分别为7.38%、11.14%和16.05%,持续上升,从费用管控的角度,并不利于美尚生态。从费用构成来看,分为管理费用、研发费用和财务费用,同期管理费用分别为1.18亿元、1.25亿元和9484.94万元,同比增幅分别为78%、6.06%和15.57%;研发费用为1268.32万元、3686.45万元和3360.71万元,同比分别为-25.82%、190.66%和212.59%;财务费用为3966.64万元、9441.11万元和7277.14万元,同比分别为6714.46%、138.01%和13.97%。

结合业绩快报披露的原因来看,2019年,面对国内宏观经济和行业环境的变化,美尚生态对整体的经营战略进行了调整,将业务区域聚焦长江经济带、京沪沿线及长三角城市群、成渝城市群等国家重要战略区域,对项目承接进行严格的系统化测评从而提高了公司订单质量,为未来公司有质量的发展奠定了坚实的基础,这也在逐渐上升的毛利率中得以体现。

同时,美尚生态对收购的重庆金点园林有限公司(“金点园林”)的业务结构和管理架构进行梳理和调整,严格控制地产园林景观项目规模,受此影响公司对金点园林产生的商誉计提减值准备5000万元,公司业绩较去年同期有所下降。值得注意的是,2018年年报中美尚生态已经对金点园林计提6074.48万元商誉减值。而按披露数据计算,截至2019年末商誉的账面值仍然高达6.82亿元,其中金点园林相关商誉就高达6.22亿元,是最主要构成。如金点园林相关资产经营继续不佳,未来的减值压力依然巨大。

鉴于上述影响,报告期内公司实现归属于上市公司股东的净利润2.08亿元,比去年同期下降46.13%。若剔除掉商誉减值及业绩补偿对相关年度的影响后,报告期内公司实现归属于上市公司股东的净利润较去年同期下降30.14%。

资金饥渴 控股股东刚补质押又减持

作为生态景观建设行业的一员,美尚生态近几年的业绩变化也是行业发展态势的一个缩影。

2015-17年PPP迎来爆发性增长,园林及生态景观行业通过再融资及质押等获得资金,积极参与PPP项目,订单和业绩高增,其代价是负债率迅速提升、质押率高企及现金流质量下降。2018年初,PPP热的退潮使地方及金融机构暂停对PPP项目的资金支持,同时资管新规限制了流向基建的表外资金,行业的外部输血和资金回流均受限制;资金紧张下业务收缩、利息费用高企导致收入利润下滑,同时市场担忧行业的高质押及资金链断裂风险,业绩估值遭双杀。

2015-2018年及2019年前三季度的财务数据显示,美尚生态的资产负债率分别为40.96%、46.19%、58.11%、60.37%和54.6%,除2019年前三季度由于定增增资扩股导致资产负债率下降外,之前年度美尚生态的负债率持续上升。

除了负债率之外,美尚生态的现金流同样压力不小。

2015-2018年及2019年前三季度,美尚生态的经营活动产生的现金流量净额分别为-1.43亿元、-1.84亿元、-1.96亿元、1.64亿元和-2.21亿元,累计净流出5.80亿元;经营活动如不能换回真金白银,那利润表中的盈利只能是纸面财富。

除此之外,投资活动同样需要巨额资金投入,2015-2018年及2019年前三季度的投资活动产生的现金流量净额分别为0.16亿元、-7.20亿元、-1.21亿元、-2.32亿元和-2.39亿元,累计流出12.96亿元。

一边是需要不断投入资金,另一边经营活动还不能回血,支撑美尚生态发展的资金来源只能是不断融资,同期美尚生态筹资活动产生的现金流量净额累计为30.77亿元。

除了通过金融借款筹措资金外,美尚生态还积极引入国资战投。

中盈基金与王迎燕女士、潘乃云先生于2019年7月28日签署了《股份转让协议》,由王迎燕女士、潘乃云先生向中盈基金分别转让其持有的美尚生态股份6261.997万股、264.08万股,合计6526.08万股(占公司股份总数的9.6784%)。中盈基金全称湖南湘江中盈产业转型升级投资基金企业(有限合伙),系湖南湘江新区发展集团有限公司(以下简称“湘江集团”)旗下资本运作及对外投资平台湖南湘江中盈投资管理有限公司实际控制的有限合伙企业。湘江集团实际控制人为长沙市人民政府国资委。中盈基金战略入股美尚生态并成为重要战略股东,双方在产业协同、市场和资源共享、金融支持及业务支持等方面有望建立全面、深入、可持续的战略合作伙伴关系,有望进一步强化和巩固公司在生态修复、生态文旅和生态产品三大业务领域的竞争优势和行业地位。

值得一提的是,美尚生态公布,公司于近日接到公司控股股东王迎燕的通知,获悉王迎燕在中信证券、广发证券、中国中金财富证券有限公司(原名“中国中投证券有限责任公司”,“中财证券”)办理了部分股份补充质押的手续,补充质押1470.07万股,占其所持股份比例6.38%,占公司总股本比例2.18%。

截至公告披露日,控股股东王迎燕及其一致行动人徐晶累计质押了1783.43万股,占其所持股份比例的70.9%,占公司总股本的26.45%。

2月27日,美尚生态发布减持股份预披露公告,实际控制人王迎燕因用于偿还股权质押借款以及个人资金需求。拟于2020年3月3日至2020年6月18日期间,减持不超过2022.84万股公司股份,减持数量上限占公司总股本比例不超过3.00%。

其中,通过大宗交易方式减持的,自本减持计划公告之日起3个交易日之后的3个月内,减持股数不超过公司总股份的2%;通过集中竞价方式减持的,自本减持计划公告日起15个交易日之后的3个月内,减持股数不超过公司总股份的1%。

另副总经理陆兵先生计划减持期间内以大宗交易或集中竞价的方式拟减持不超过215.27万股,占公司总股本0.32%。其中,通过大宗交易方式减持的,在本公告之日起3个交易日后的6个月内实施;通过集中竞价方式减持的,在本公告之日起15个交易日后的6个月内实施。

相关阅读

-

天天最资讯丨盲盒消费热、无底线追星…...

中新经纬10月31日电31日,中国消费者协会发布“一老一小”消费领域... -

全球快资讯:七天酒店沐浴露检出未标识...

中新网10月31日电国家企业信用信息公示系统网站显示,近日,七天全... -

即将上市!11月惠民保有哪些?

近日,多地城市迎来了城市惠民保新升级,吸引了众多市民群众参保。... -

全球即时:众安神盾住院保怎么样?靠谱吗?

众安神盾住院保是众安在线承保的一款健康险产品。该产品承保范围广... -

首批科创板做市商今起开始交易

经中国证监会批准,今天(31号),首批科创板做市商将正式开展科创板... -

【快播报】2023德e保有什么亮点?在哪买?

2023德e保是由政府部门指导启动的一款普惠型商业健康保险产品,该产... -

当前热点-孝欣保中老年防癌险2022有什么...

孝欣保中老年防癌险2022是众安保险针对中老年群体推出的一款中老年... -

世界热文:2023开门红保险,2023保险公...

近日,2023保险开门红相继上市,在保险市场上引来了不少消费者的关... -

全球时讯:快递三季度财报有忧有喜,招...

双11购物节即将到来,各家快递公司将面临大促考验。10月31日,申通... -

焦点热门:马克华菲公司回应PUA、加班007...

中新经纬10月31日电(闫淑鑫)近日,有疑似服装品牌马克华菲内部员工... -

官方披露:公立医院也能组织“集采”,...

药企面对降价的压力。除国家与省级(际)联盟,公立医院也将成为药... -

苏州园区公积金一次性提取额度是多少?...

园区公积金可查询范围有哪些持卡人可查询信息项目包括:个人总帐信... -

住房公积金是全国通用吗?公积金提取需...

住房公积金不能全国通用。1、现在还没有全部开通异地提取住房公积金... -

成都市公积金可以线上提取吗?成都公积...

成都公积金可以通过提交证件、审核盖章、银行网点办理进行提取。方... -

苏州园区公积金怎么查询?苏州工业园区...

苏州公积金的提取条件是无房户支付房租的、与单位终止或者解除劳动... -

中荷荷心相伴定期寿险有什么特色?多少钱?

中荷荷心相伴定期寿险是中荷人寿20周年之际推出的一款人寿保险。该... -

世界时讯:2022车险价格明细,2022车险...

如今没有车去哪都不方便,所以买车的越来越多,汽车保险是车辆的基... -

交银人寿牙倍健齿科医疗保险保什么?怎...

交银人寿牙倍健齿科医疗保险是交银人寿承保的一款齿科类医疗保障产... -

环球快资讯:无锡银行回应股价大跌:或...

中新经纬10月31日电(魏薇)31日上午,无锡银行股价出现异动,股价一... -

世界观点:利宝有好牙(家庭版)齿科保险...

利宝有好牙(家庭版)齿科保险是利宝保险承保的一款齿科保险产品,该...